Houston tiếp tục là một trong những thị trường bất động sản sôi động nhất tại Texas. Mức giá nhà trung bình ở đây có thể khá hấp dẫn so với các thành phố lớn ven biển khác. Tuy nhiên, nhiều người mua nhà lần đầu và cả các nhà đầu tư sành sỏi vẫn thường bị bất ngờ vào phút chót. Thực tế, bên cạnh khoản trả trước (down payment), bạn cần phải chuẩn bị sẵn sàng tài chính cho các khoản closing costs.

Cho dù bạn đang mua một căn nhà gỗ cổ điển ở khu vực Loop hay đầu tư vào một công trình xây mới ở vùng ngoại ô, bài viết này sẽ phân tích chi tiết. Qua đó, bạn sẽ biết chính xác những khoản phí mình cần chi trả tại Houston trong năm 2026.

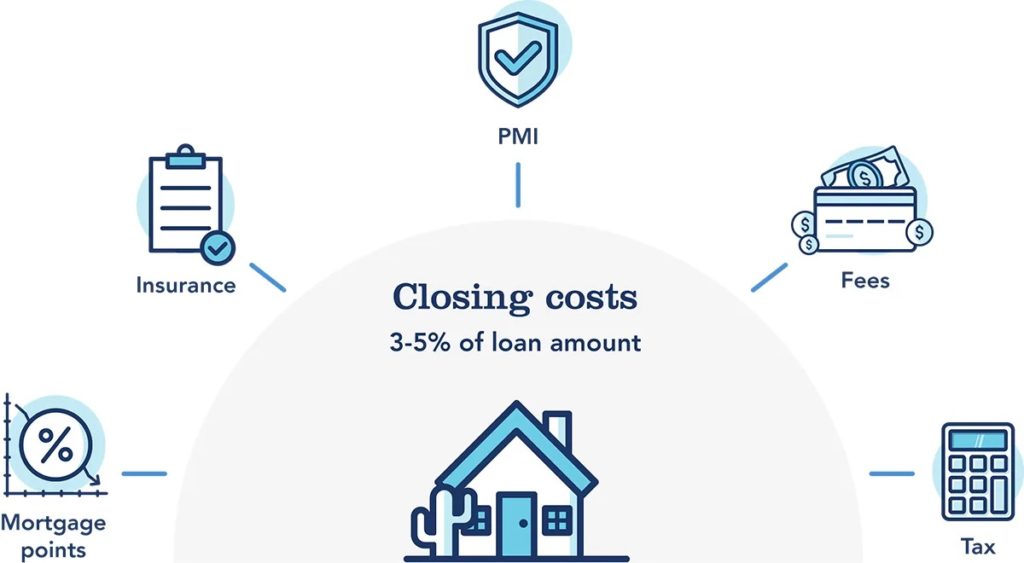

Closing costs là gì và mức phí tại Houston là bao nhiêu?

Closing costs là tập hợp các khoản phí, thuế và chi phí hành chính. Bạn sẽ phải trả những khoản này cho đơn vị cho vay, công ty cung cấp quyền sở hữu (title company) và các cơ quan chính quyền địa phương. Mục đích là để hoàn tất một giao dịch bất động sản.

Theo nguyên tắc chung trên thị trường Houston:

- Người mua thường trả từ 2% đến 5% giá trị mua của căn nhà.

- Người bán thường trả từ 6% đến 9%. Phần lớn trong số này được dùng để trả hoa hồng cho đại lý bất động sản.

Lợi thế tại Texas: Một lợi ích tài chính lớn cho cả người mua và người bán ở Houston là Texas không thu thuế chuyển nhượng bất động sản ở cấp tiểu bang hay địa phương. Vì vậy, điều này có thể giúp bạn tiết kiệm hàng ngàn đô la so với việc mua nhà ở các bang khác, chẳng hạn như New York hay Florida.

Closing costs cho người mua tại Houston: Chi tiết các khoản

Khi bạn nhận được Bảng ước tính khoản vay (Loan Estimate), các chi phí sẽ được phân loại rõ ràng. Dưới đây là những gì một người mua tại Houston thực tế đang chi trả:

- Phí của đơn vị cho vay (Lender Fees): Đây là các chi phí để xử lý khoản thế chấp của bạn. Chúng thường bao gồm phí khởi tạo khoản vay (thường từ 0,5% đến 1% số tiền vay), phí thẩm định hồ sơ (underwriting fees) và phí báo cáo tín dụng.

- Các khoản phí liên quan đến tài sản (Property-Related Fees):

- Phí thẩm định giá (Appraisal Fee): Dao động từ 400 – 800 USD. Đơn vị cho vay của bạn sẽ yêu cầu một đánh giá độc lập về giá trị căn nhà.

- Khảo sát địa chính (Survey): Khoảng 400 – 800 USD. Trừ khi người bán có sẵn bản khảo sát hợp lệ và bản khai T-47 có công chứng, một bản khảo sát ranh giới mới gần như luôn bắt buộc tại Texas.

- Kiểm tra nhà (Inspections): Từ 300 – 700 USD trở lên. Mặc dù là tùy chọn, nhưng việc kiểm tra toàn diện tình trạng của ngôi nhà được khuyến khích mạnh mẽ. Quan trọng hơn, điều này giúp bạn phát hiện ra các vấn đề tiềm ẩn.

- Phí quyền sở hữu và tài khoản trung gian (Title & Escrow Charges):

- Bảo hiểm quyền sở hữu của đơn vị cho vay (Lender’s Title Insurance): Một hợp đồng bảo hiểm bảo vệ công ty thế chấp khỏi những rủi ro về lỗi quyền sở hữu. Mức phí này được quy định nghiêm ngặt bởi Bộ Bảo hiểm Texas (Texas Department of Insurance – TDI).

- Tài khoản trung gian (Escrow) và các khoản trả trước (Prepaids): Đây thường là phần tiền mặt lớn nhất mà người mua phải trả khi chốt giao dịch. Các đơn vị cho vay thường yêu cầu bạn trả trước một phần thuế tài sản hàng năm (thường là 3 đến 4 tháng). Bên cạnh đó, bạn cũng cần nộp phí bảo hiểm nhà ở năm đầu tiên (cộng với một khoản dự phòng 2 tháng) vào tài khoản trung gian.

Những khoản closing costs ẩn đặc trưng của thị trường Houston

Các công cụ tính toán tiêu chuẩn trên toàn quốc thường ước tính thấp closing costs ở Houston. Nguyên nhân là do chúng bỏ lỡ những đặc điểm riêng của thị trường địa phương. Dưới đây là những điều bạn cần chú ý trong năm 2026:

- Thuế tài sản (Property Taxes) & Thuế MUD cao: Texas không có thuế thu nhập tiểu bang. Do đó, các thành phố tự trị địa phương phụ thuộc rất nhiều vào thuế tài sản. Khi ước tính các khoản trả trước, đặc biệt là đối với các khu đô thị mới ở những vùng đang phát triển nhanh như Katy hoặc Richmond, bạn nên tính thuế tài sản ở mức khoảng 2,5%. Điều này giúp phản ánh chính xác thực tế thị trường. Tỷ lệ này bao gồm thuế quận cơ sở kết hợp với thuế của Cơ quan Tiện ích Đô thị (Municipal Utility District – MUD) để tài trợ cho cơ sở hạ tầng mới.

- Phí bảo hiểm (Insurance Premiums): Việc Houston nằm gần bờ biển Gulf Coast đồng nghĩa với chi phí bảo hiểm sẽ cao hơn. Bạn có thể dự kiến mức bảo hiểm nhà ở tiêu chuẩn dao động từ 2.000 đến 5.000 USD mỗi năm. Hơn nữa, nếu bất động sản nằm trong vùng lũ lụt được chỉ định thuộc Quận Harris, việc mua bảo hiểm lũ lụt riêng biệt là bắt buộc.

- Phí Hiệp hội chủ nhà (HOA Fees): Nhiều khu dân cư được quy hoạch tổng thể có Hiệp hội Chủ nhà (Homeowners Associations – HOA). Người mua thường phải tự chi trả phí chuyển nhượng, phí vốn hóa (thường bằng một năm phí HOA) và chi phí cho giấy chứng nhận bán lại (resale certificate), dao động từ 100 – 500 USD.

Closing costs đối với người bán tại Houston

Tại thời điểm chốt giao dịch, người bán phải gánh chịu một loạt trách nhiệm tài chính khác nhau:

- Hoa hồng cho môi giới (Realtor Commissions): Đây thường là khoản khấu trừ lớn nhất từ số tiền thu được của người bán. Mức phí này thường chiếm từ 5% đến 6% giá bán. Khoản tiền này sẽ được chia đều cho đại lý của người bán và đại lý của người mua.

- Bảo hiểm quyền sở hữu của chủ nhà (Owner’s Title Insurance Policy): Tại Texas, theo thông lệ (mặc dù hoàn toàn có thể thương lượng), người bán sẽ thanh toán cho Bảo hiểm Quyền sở hữu của Chủ nhà. Loại bảo hiểm này giúp bảo vệ giá trị tài sản ròng của người mua trong căn nhà.

- Thuế tài sản chia theo tỷ lệ (Prorated Property Taxes): Bởi vì thuế tài sản ở Texas được trả sau (vào cuối năm), nên người bán phải hoàn trả lại cho người mua phần thuế tương ứng với thời gian họ sở hữu căn nhà trong năm đó.

Bảng closing costs tại Houston năm 2026 theo mức giá (Ví dụ thực tế)

Để giúp bạn có cái nhìn rõ ràng hơn, dưới đây là bảng phân tích ước tính closing costs của người mua. Các số liệu này được phân chia theo các phân khúc giá khác nhau tại khu vực Houston:

| Giá mua | Ước tính closing costs của người mua (2% – 5%) | Các thị trường tiêu biểu tại Houston |

| $250,000 | $5,000 – $12,500 | Nhà cho người mua lần đầu (Spring, Đông Bắc Houston) |

| $350,000 | $7,000 – $17,500 | Phân khúc trung bình (Pasadena, Pearland) |

| $450,000 | $9,000 – $22,500 | Nhà nâng cấp (Katy, Richmond, Cypress) |

| $600,000 | $12,000 – $30,000 | Phân khúc cao cấp (West University, Sugar Land) |

4 Cách giúp người mua giảm closing costs tại Houston

- Thương lượng các khoản nhượng bộ từ người bán (Seller Concessions): Nếu thị trường hạ nhiệt hoặc một bất động sản đã bị tồn đọng lâu, bạn có thể yêu cầu người bán đóng góp một tỷ lệ phần trăm nhất định để hỗ trợ closing costs cho bạn.

- Khảo sát các đơn vị cho vay thế chấp: Mặc dù tỷ lệ bảo hiểm quyền sở hữu do tiểu bang ấn định, nhưng phí của đơn vị cho vay lại rất cạnh tranh. Vì vậy, bạn hãy so sánh Bảng ước tính khoản vay từ ít nhất ba đơn vị cho vay khác nhau.

- So sánh bảo hiểm nhà ở: Đừng vội chấp nhận báo giá bảo hiểm đầu tiên. Việc khảo sát các gói bảo hiểm nhà ở và lũ lụt có thể giúp bạn giảm đáng kể số tiền ban đầu cần thiết để nạp vào tài khoản trung gian của mình.

- Tìm kiếm hỗ trợ thanh toán trước (Down Payment Assistance): Các chương trình thông qua Tổng công ty Nhà ở Giá cả phải chăng Bang Texas (Texas State Affordable Housing Corporation – TSAHC) hoặc Thành phố Houston thường cung cấp các khoản tài trợ. Đặc biệt, những chương trình này mang đến các điều khoản vay thuận lợi, có thể chi trả một phần đáng kể closing costs của bạn.

Các câu hỏi thường gặp (FAQs)

Tôi có thể gộp closing costs vào khoản vay thế chấp ở Texas không?

Thông thường, bạn không thể gộp closing costs tiêu chuẩn vào một khoản vay thông thường (conventional loan). Tuy nhiên, nếu bạn sử dụng khoản vay FHA hoặc VA, các khoản phí tài trợ trả trước có thể được gộp vào số dư khoản vay. Ngoài ra, bạn có thể chấp nhận mức lãi suất cao hơn một chút để đổi lấy “Tín dụng từ đơn vị cho vay” (Lender Credits) nhằm trang trải các chi phí tự bỏ tiền túi.

Ai là người trả tiền cho bảo hiểm quyền sở hữu ở Houston?

Theo phong tục địa phương lâu đời, người bán sẽ trả tiền cho Hợp đồng Bảo hiểm Quyền sở hữu của Chủ nhà. Trong khi đó, người mua sẽ trả tiền cho Hợp đồng Bảo hiểm Quyền sở hữu của Đơn vị cho vay. Thực tế, cả hai khoản này đều có thể thương lượng trong giai đoạn hợp đồng ban đầu.

Closing costs có được khấu trừ thuế không?

Hầu hết các khoản closing costs, chẳng hạn như phí thẩm định và phí khởi tạo, đều không được khấu trừ thuế. Tuy nhiên, thuế tài sản trả trước và điểm chiết khấu thế chấp (mortgage discount points) bạn trả khi chốt giao dịch thường có thể được khấu trừ vào tờ khai thuế liên bang của bạn. Do đó, hãy tham khảo ý kiến của một CPA (Kế toán viên Công chứng) để nhận được lời khuyên cụ thể.

Điều hướng thị trường bất động sản Texas đòi hỏi nhiều hơn việc chỉ tiết kiệm cho khoản trả trước. Bằng cách hiểu chính xác những gì bao gồm trong closing costs Houston, bạn có thể tự tin lên ngân sách cho tài sản của mình. Qua đó, bạn sẽ tránh được mọi bất ngờ về tài chính vào phút chót tại công ty quyền sở hữu.

Cho dù bạn đang mua ngôi nhà đầu tiên hay mở rộng danh mục đầu tư, việc có những chuyên gia phù hợp đồng hành sẽ tạo ra sự khác biệt lớn. Một đội ngũ giàu kinh nghiệm sẽ giúp bạn thương lượng các điều khoản tốt nhất. Hơn nữa, họ còn tìm cách giảm thiểu các khoản chi phí tự bỏ tiền túi, đảm bảo một lộ trình suôn sẻ cho đến khi chốt giao dịch.

Bạn đã sẵn sàng để thực hiện bước đi tiếp theo? Hãy liên hệ với Win Nguyen Real Estate Group ngay hôm nay để tư vấn và biến ước mơ sở hữu bất động sản tại Texas của bạn thành hiện thực!

Win Nguyen Group: Your Trusted Partner in Texas Real Estate.